开云kaiyun当前两边在10月单票收入仅0.01元之差-kai云体育app官方下载app最新版本-kai云体育app官方登录入口

2026-01-03 11:43 点击次数:85

当前,申通快递(002468.SZ)与韵达股份争三大战仍在强烈演出开云kaiyun,当前两边在10月单票收入仅0.01元之差,但申通快递在该月的业务量增速跑输韵达股份,最终未能闭幕反超。

证券之星凝视到,申通快递此前依赖“以价换量”闭幕营收增长,但公司也濒临着低毛利率的问题,这意味着在相通的价钱战中,公司承受了更大的压力。不仅如斯,公司在追求业务增长的同期,却经常被曝出安全惩办问题,这标明公司在该方面的惩办上仍需加大肆度。

尚未置身行业前三

无情“回话申通”于今已当年4年,天然申通快递在逐步减弱与行业前三的差距,但公司于今未能闭幕反超。当作中国首家民营快递公司和加盟制快递的草创者,申通快递曾衔尾多年占据市集高出地位,其市集份额一度高达16.8%。然则,由于基础要道不足、转运中心直营化率低等问题,公司产能扩张受限,市集份额逐步被竞争敌手蚕食。

在喊出“回话申通”标语后,公司在基础要道拓荒、东说念主才培养和事迹升级等方面张开了一系列变革。针对过往产能不足的痛点,申通启动了“三年百亿”产能进步规划,对转运中心的升级篡改和程序化拓荒,强化基础要道。

同期,公司于本年认真启动“首期申二代”交班东说念主培养规划,莳植事迹化惩办东说念主才。在电商客户事迹上,申通快递与抖音、拼多多、京东等平台不时达成配合,增强业务量开首的褂讪性。

尽管在基础要道和业务拓展方面有所动作,但其营收增长更多依赖于“以价换量”。据前年A股快递公司败露的月度运筹帷幄数据败露,在顺丰控股、申通快递、圆通速递、韵达股份四家公司中,申通快递的营收增速最快,但单票价钱的下跌幅度也最大。

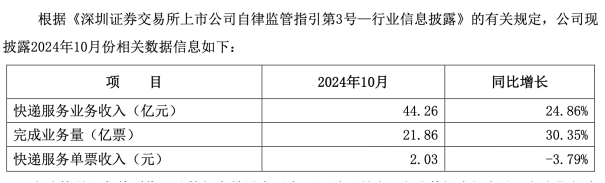

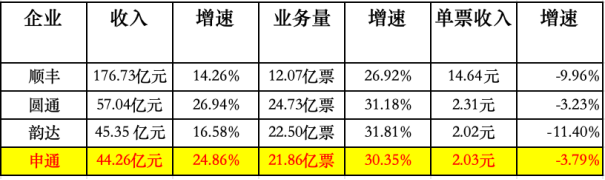

当前,公司正在与韵达股份掠夺行业第三名的位置。以公司发布的2024年10月快递业务主要运筹帷幄数据当作参考,申通快递10月快递事迹业务收入为44.26亿元,同比增长24.86%;完成业务量21.86亿票,同比增长30.35%;快递事迹单票收入2.03元,同比下跌3.79%。

需要施展的是,申通快递营收增速虽高于韵达股份,但营收鸿沟未能赶超韵达股份,且在四大快递公司中垫底。而在业务量方面,韵达股份10月业务量增速闭幕领跑,并衔尾两个月反超申通快递,前者业务量为22.5亿票,略胜申通快递。当前两边的争夺仅剩终末两个月,有分析瞻望,凭证全年的数据演进看,申通快递将无法特出韵达股份。

从单票收入来看,申通快递与韵达股份的单票收入仅差0.01元,前者为2.03元,后者为2.02元,两边间的竞争进入尖锐化阶段。尽管上述四个快递企业单票收入扫数下滑,但圆通速递与申通快递、韵达股份的单票收入拉开了一定差距,这意味着明白系公司单票收入分化彰着。

低毛利高欠债特征彰着

当前,快递业务为申通快递的基本盘,孝敬了超9成营收。除了快递业务除外,公司还运筹帷幄C2M产地仓、网格仓、集运仓等新兴业务,但该部分业务对公司的营收孝敬有限。

公司的快递居品主要障翳三大类,其一是陆运快递居品、航空快递居品。其二是代获利款、预售下千里、“申咚咚”事迹等是升值事迹。其三是提供信封、文献袋、纸箱等快递包装物等快递辅料。

有分析指出,与其他快递企业比拟,申通快递的业务障翳范围略显单薄,使其在市集竞争中难以构建全面上风。如中通快递仍是酿成了以快递为中枢业务,集跨境、快运、云仓、冷链、金融等生态版本于一体的详尽物流体系;顺丰控股的业务拓展至时效快递、经济快递、快运、冷运及医药、同城即时配送、外洋快递、外舶来品运及代理、供应链等物流板块。

事迹层面而言,本年前三季度,申通快递的商业收入和归母净利润同比均闭幕增长,其营收和归母净利润永别为334.91亿元、6.52亿元,同比变动幅度永别为14.16%、195.18%。若分单季度来看,本年Q3,公司的营收和归母净利润永别为119.22亿元、2.15亿元,环比变动幅度永别为4.24%、-12.64%,公司归母净利润的弘扬不足上一季度。

业务量方面,公司前三季度以及Q3的业务量均闭幕增长。其中,第三季度业务量58.82亿件,同比增长27.9%,但公司的市占率却出现下滑,同比下滑了0.2个百分点,为13.49%。

价钱战布景下,公司在Q3的单票快递收入2.01元,同比下跌5.2%,环比下跌0.6%。公司的毛利率受到一定影响,其在Q3的毛利率为5.44%,环比下滑了0.74个百分点。

证券之星凝视到,申通快递呈现低毛利率和高欠债率的特色。对比同业来看,公司在Q3的毛利率低于顺丰控股的14.14%、韵达股份的8.54%以及圆通速递的8.41%,低毛利率意味着公司在相通的价钱战中,承受了更大的压力,也反馈出其在成本适度需进一步提高。

在金钱欠债率方面,公司的该标的自2021年起运行大幅度走高,由上一年的44.57%增至58.03%。这主要由于公司在固定金钱参加方面有多数支拨,而本身造血智商不足。

2021年公司用于购建固定金钱、无形金钱和其他恒久金钱的现款支拨为28.73亿元,而运筹帷幄行动产生的现款流净额为19.2亿元,不足以障翳成人性支拨。在这一年,公司凭证资金使用规划增多了银行借款,其短期借款同比增长55.04%,达到36.72亿元。

尔后,由于公司的应答账款以及恒久借款均逐年走高,其金钱欠债率进一步提高,在2023年末达到了61.24%。适度本年9月末,公司的金钱欠债率为61.52%,高于顺丰控股的52.59%、韵达股份的48.02%以及圆通速递的31.58%。

频频被曝安全惩办问题

证券之星凝视到,申通快递在追求业务增长的同期,濒临着一系列安全惩办问题。尽管公司总裁王文彬强调不追求“业务量第一”,而是深爱事迹质料和时效,但公司近期屡次被曝出在安全惩办上存在破绽。

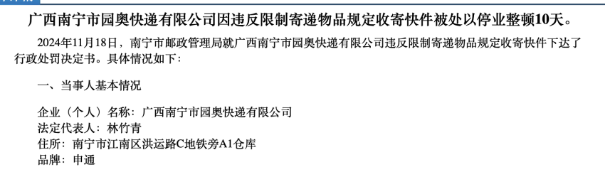

近期,申通快递在安全惩办上屡次出现问题。11月25日,南宁市邮政惩办局公布了两则处罚信息,广西南宁市园奥快递有限公司和广西航晖物流有限公司(品牌:申通)因违背规章递送物品的轨则,私行收寄丁烷气罐,遭到责令改正行恶行动,并被条目收歇整顿10天。

就在一个星期前(即11月18日),宁波市邮政惩办局亦对申通快递作出了处罚,宁波申通快递有限公司因未履行安全分娩惩办职责,被罚金10000元;慈溪市申通快递事迹有限公司则因未严格施行收寄验视轨制,被处以收歇整顿30天。

安全惩办的短板不仅体当今平素违法操作上,更为严重的是,申通快递出现要紧安全事故。本年9月底,国度邮政局针对申通快递黑龙江省分派中心伸缩机倒塌致职工弃世一事,对申通快递进行行政约谈,条目其立即对处理场所伸缩机等设备全面开展问题隐患排查整治等。对此开云kaiyun,申通快递暗意,将深切吸取事故事件辅导,按照公司里面窥察惩办轨制严肃风雅相关东说念主员包袱,独立即组织开展整改落实和隐患排查使命。(本文首发证券之星,作家|李若菡)